IC insights的最近發(fā)布了年中報(bào)告更新。更新包括 IC Insights 對世界半導(dǎo)體貿(mào)易統(tǒng)計(jì) (WSTS) 組織定義的 33 個(gè) IC 產(chǎn)品類別的收入增長率排名,并確認(rèn)強(qiáng)勁的最終用途需求正在影響所有產(chǎn)品領(lǐng)域的市場增長。

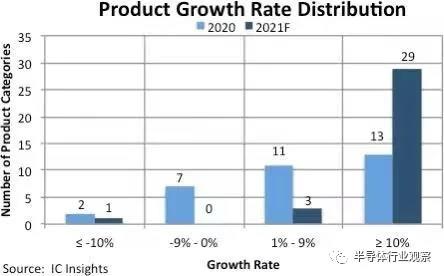

圖1顯示了2020年33個(gè)IC產(chǎn)品類別的增長率分布以及IC Insights對2021年的預(yù)測。IC Insights預(yù)計(jì)33個(gè)產(chǎn)品類別中的32個(gè)將在今年實(shí)現(xiàn)銷售額增長,其中29個(gè)產(chǎn)品類別有望實(shí)現(xiàn)兩位數(shù)的增長,代表了 IC Insights 有史以來最強(qiáng)大和最廣泛的銷售行業(yè)前景之一。在之前的強(qiáng)勁增長年份,或許有少數(shù) IC 產(chǎn)品取得了非凡的銷售增長,有助于提高整體 IC 市場的增長。但是,到 2021 年,強(qiáng)勁的增長似乎已經(jīng)滲透到整個(gè) IC 行業(yè)的幾乎所有產(chǎn)品類別。只有衰退和微不足道的門陣列市場(2021 年的預(yù)測銷售額為 5800 萬美元)預(yù)計(jì)銷售額會(huì)下降。

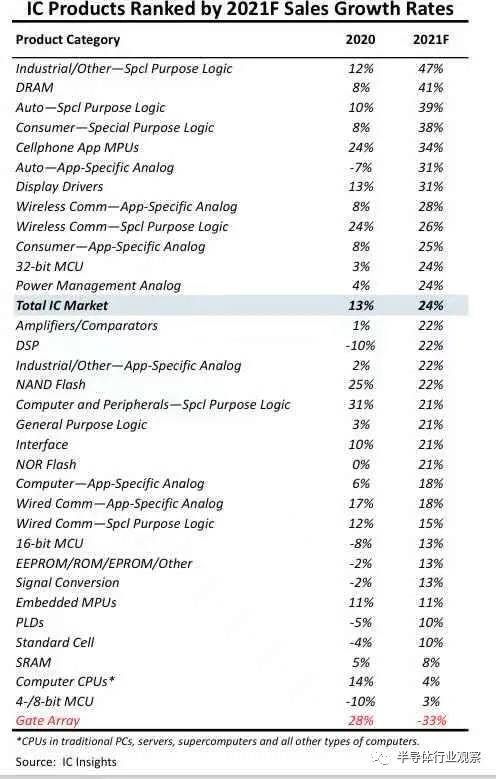

2021年預(yù)測銷售百分比增長率排名的33個(gè)主要IC產(chǎn)品類別如圖2所示。預(yù)計(jì)今年許多特殊用途邏輯類別將在增長榜上名列前茅,另外還有DRAM、手機(jī)MPU和顯示驅(qū)動(dòng)器,這些都有望看到銷售額增長超過 30%,現(xiàn)在預(yù)計(jì)整個(gè) IC 市場將增長 24%。

ICinsights:全球芯片銷售今年將突破5000億美元,歷史首次!

據(jù)知名分析機(jī)構(gòu)IC Insights報(bào)道,他們將很快發(fā)布其McClean 報(bào)告的年中更新,其中包括對 2021 年至 2025 年全球 IC 市場的最新預(yù)測。據(jù)報(bào)告顯示,在WSTS 定義的 33 個(gè)主要 IC 市場類別中,有 32 個(gè)預(yù)計(jì)將今年的銷售額有所增長,其中 29 個(gè)產(chǎn)品類別預(yù)計(jì)將出現(xiàn)兩位數(shù)的顯著增長,這是非常罕見的情況下。

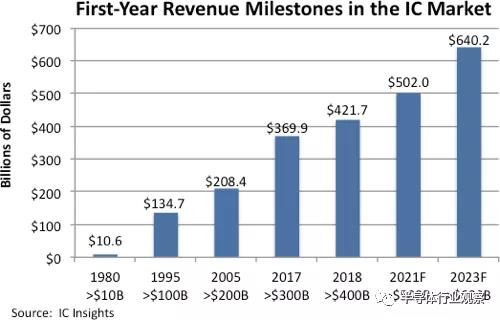

IC Insights預(yù)計(jì),今年整個(gè) IC 市場的強(qiáng)勁需求將使整個(gè) IC 市場的銷售額增長 24%,并有史以來首次突破 5000 億美元的平臺(圖 1)。

圖一

據(jù)報(bào)告,2021 年中,IC 生產(chǎn)恢復(fù)正常水平,但 Covid-19 大流行導(dǎo)致芯片需求激增意味著用于智能手機(jī)、計(jì)算機(jī)、電視、汽車和其他終端應(yīng)用的 IC 仍處于供不應(yīng)求的狀態(tài)——一種可能持續(xù)到 2022 年的行業(yè)狀況。

預(yù)計(jì)明年和 2023 年 IC 市場將繼續(xù)增長,屆時(shí)全球 IC 收入預(yù)計(jì)將首次超過 6000 億美元(圖 2)。在整個(gè)預(yù)測期內(nèi),移動(dòng)、數(shù)據(jù)中心和云計(jì)算機(jī)服務(wù)器、汽車和工業(yè)市場的 5G 連接、人工智能、深度學(xué)習(xí)、虛擬現(xiàn)實(shí)和其他新興應(yīng)用的勢頭預(yù)計(jì)將激增,從而導(dǎo)致 IC 市場強(qiáng)勁2020-2025 年復(fù)合年增長率為 10.7%。

Gartner:2020年全球半導(dǎo)體收入增長7.3%

根據(jù)全球領(lǐng)先的信息技術(shù)研究和顧問公司Gartner的初步統(tǒng)計(jì)結(jié)果,全球半導(dǎo)體收入繼2019年下降12%后,在2020年出現(xiàn)反彈,總收入達(dá)到4498億美元,相比2019年增長7.3%。

Gartner研究副總裁Andrew Norwood表示:“2020年初,市場預(yù)計(jì)新冠疫情將對所有終端設(shè)備市場產(chǎn)生負(fù)面影響,但各個(gè)市場的實(shí)際受影響程度存在細(xì)微差別。汽車、工業(yè)和部分消費(fèi)市場領(lǐng)域受到企業(yè)和消費(fèi)者支出減少的重創(chuàng)。但隔離顯著增加了居家辦公和在線學(xué)習(xí)活動(dòng),使任何推動(dòng)這些活動(dòng)的市場受益。

“由于超大規(guī)??蛻簦?020年占服務(wù)器需求的65%以上)為了滿足2020年上半年隔離期間所增加的需求而急于增加容量,因此服務(wù)器市場需求強(qiáng)勁。此外,由于居家辦公和學(xué)習(xí)行為的增加,企業(yè)和消費(fèi)者對個(gè)人電腦(PC)的需求強(qiáng)勁,引發(fā)了CPU、NAND閃存和DRAM的強(qiáng)勁增長。”

按照收入,英特爾在2020年繼續(xù)保持全球第一大半導(dǎo)體廠商的地位,其次分別是三星電子、南韓海力士和美光(見表一)。英特爾半導(dǎo)體收入增長3.7%,這一增長主要受核心客戶端和服務(wù)器CPU業(yè)務(wù)增長的推動(dòng)。盡管智能手機(jī)市場整體放緩,但5G智能手機(jī)的強(qiáng)勁銷量推動(dòng)高通和聯(lián)發(fā)科等半導(dǎo)體公司在2020年實(shí)現(xiàn)強(qiáng)勁增長。5G的增長抵消了系統(tǒng)單元增長的疲軟,同時(shí)半導(dǎo)體的美元價(jià)值增加,包括美國銷售價(jià)格(ASP)更高的5G芯片組與附加射頻前端組件和電源管理集成電路。

存儲器占整個(gè)半導(dǎo)體市場收入增長的44%

受益于因人們轉(zhuǎn)向居家辦公和學(xué)習(xí)而增加的服務(wù)器搭建量與個(gè)人電腦和超移動(dòng)設(shè)備需求,存儲器成為了2020年表現(xiàn)最好的設(shè)備類別。2020年全球存儲器收入增加135億美元,占2020年整個(gè)半導(dǎo)體市場收入增長的44%。

而在存儲器類別中,NAND閃存的表現(xiàn)最好,收入增長23.9%,達(dá)到528億美元,相比2019年增加了102億美元。尤其是由于在2020年供應(yīng)量有限而引發(fā)上半年價(jià)格暴漲,使得2020年整個(gè)市場的全年價(jià)格降幅僅為2%。雖然超大規(guī)模客戶和個(gè)人電腦原廠需求強(qiáng)勁,但受疫情影響,2020年下半年出現(xiàn)了供過于求的情況,從而限制了整個(gè)市場年收入的增長。